Medios, consumo, medición. Tres conceptos estrechamente relacionados, interdependientes y necesarios. Especialmente relevantes para las agencias y anunciantes, cuya actividad depende en gran medida de los designios mensuales o trimestrales de un buen número de estudios e informes. Son tres elementos que marcan el paso de la publicidad y se encuentran bajo permanente escrutinio, especialmente si de la medición de audiencias hablamos.

Han pasado ya más de 50 años desde el nacimiento del Estudio General de Medios, en 1968, lo que podría considerarse como el primer estudio formal del consumo de medios en nuestro país. Desde entonces, a nadie se le escapa, el panorama mediático ha cambiado muchísimo. Los medios más tradicionales –televisión, radio y prensa– han dado paso, debido a la digitalización en gran medida, a un amplio espectro de canales y dispositivos. Televisión, móvil, tablet, tv conectada…Los hábitos de consumo han dado un giro de 180 grados desde la irrupción de internet y los puntos de medición se han multiplicado. Tanto es así que hoy en día cuesta definir qué empresas miden qué fuentes y hasta qué punto.

Los hábitos de consumo han dado un giro de 180 grados desde la irrupción de internet y los puntos de medición se han multiplicado.

Esta diversidad en las fuentes de la que hablamos presenta además otra vertiente a señalar, ya que enlaza con otro de los caballos de batalla del sector dedicado al control de audiencias. ¿Son confiables los datos? ¿Realmente son representativas las muestras analizadas como para hacer una radiografía precisa del consumidor? Sin duda, la medición “real” es un tema presente en círculos profesionales de la industria publicitaria. Se valora la necesidad de encontrar una fórmula híbrida que permita dilucidar a ciencia cierta dónde se encuentra el consumidor y cómo se comporta. Un debate que afecta no sólo al consumo de medios, sino también a la forma en la que se mide el rendimiento publicitario.

Existe la necesidad de encontrar una fórmula híbrida que permita dilucidar a ciencia cierta dónde se encuentra el consumidor y cómo se comporta

En este sentido, Dentsu Aegis Network apuesta por dar un espaldarazo frente a los paradigmas establecidos. Todos los días el consumidor recibe de media más de 4.000 mensajes publicitarios a través de múltiples plataformas, dispositivos y canales. Sólo un tercio de ellos consiguen su objetivo. Resulta evidente y necesario que tanto marcas como agencias y medios evolucionen en la forma de comunicarse con el consumidor. El informe ‘The attention economy’, impulsado por Dentsu Aegis, busca dar una solución a este desafío. El objetivo es definir nuevos parámetros que nos ayuden a evaluar con mayor concreción el rendimiento de los anuncios. Se hace evidente, en cualquier caso, la necesidad de una profunda revisión de los estándares de medición en casi todos los niveles de la industria.

Pero, ¿cuál es la situación actual? A continuación repasamos el panorama en lo relativo al consumo de medios y las principales empresas encargadas de medir las diferentes audiencias y canales. También incorporamos las fuentes de información más relevantes en relación a la inversión publicitaria.

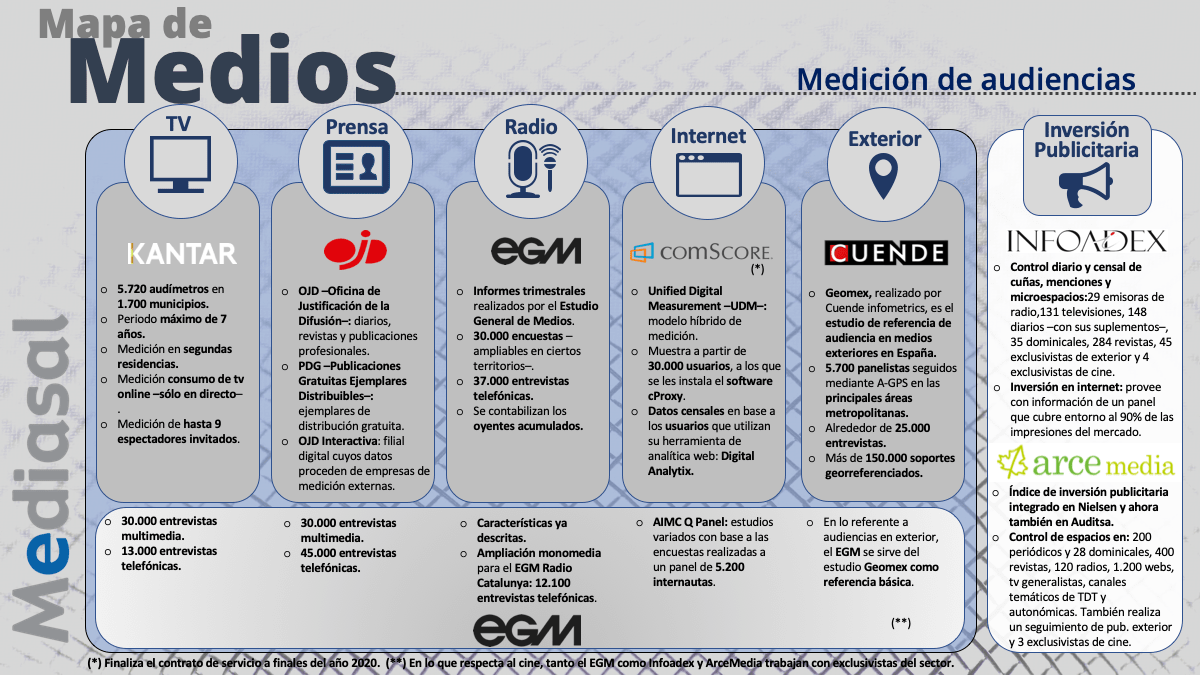

ESTUDIO GENERAL DE MEDIOS – AIMC –

Dependiente de la Asociación para la Investigación de los Medios de Comunicación (AIMC), el Estudio General de Medios es el informe de audiencia con mayor recorrido en nuestro país. A lo largo del año, la AIMC publica tres oleadas y en concreto mide las audiencias de los siguientes medios: radio, prensa, revistas, televisión, suplementos semanales, cine e internet –sobre todo en lo referente a hábitos de consumo–.

Sobre estas plataformas se realiza un estudio multimedia que analiza el comportamiento de la población –individuos de 14 años en adelante– por medios. Parte de la base de la realización de 30.000 entrevistas, con una ampliación monomedia ulterior –ver mapa de medios– en cuatro de los medios especificados. En este sentido, hay que tener presente que el EGM no busca representar a lectores, oyentes o espectadores, sino que pretende una representación correcta de la población. Es un estudio cualitativo en esencia y las cifras son una consecuencia de esa premisa.

La AIMC lleva a cabo, además, otra serie de estudios complementarios. De ellos, resulta necesario destacar el AIMC Q Panel, que se realiza sobre una base de 5.200 internautas en relación a una variedad amplia de temas: consumo de medios digitales, publicidad online, uso de internet en movilidad, etc.

TELEVISIÓN

Ya hemos indicado que el EGM trabaja sobre las audiencias de televisión. No obstante, si nos ceñimos a la oficialidad, la empresa encargada de medir las audiencias de televisión en España es Kantar Media. Para ello, la empresa especializada en medición se sirve del sistema tradicional de audímetros ideado por Nielsen en los años 40. Cada aparato pretende representar a una población de 10.000 personas y los datos tienen un margen de error estadístico entre el 1% y el 5%.

En los últimos años, ante la evolución de los hábitos de consumo, Kantar ha decidido implementar algunos cambios en su formato de medición, así como el incremento del número de aparatos instalados en los hogares. En concreto, además de empezar a controlar el consumo de tv en segundas residencias, a lo largo de 2020 Kantar aumentará el número de audímetros hasta los 5.720. De esta forma, España pasará a ser el séptimo país del mundo en número de audímetros y el cuarto de Europa.

Más allá de estas medidas, Kantar también ha empezado a trabajar con el concepto de espectadores invitados: no sólo se trabaja sobre los residentes en el hogar sino que se mide la actividad de invitados ocasionales en esas residencias, con el objetivo de tener una “fotografía” más precisa de la actividad de visionado.

MEDIOS IMPRESOS

En el caso de la medios impresos, al igual que sucede con la televisión, existe una dicotomía de fuentes: el EGM y la Oficina de Justificación de Difusión –OJD–, que genera a su vez dos informes distintos, uno de ellos en base a las ventas y otro en base a la difusión de las publicaciones.

A efectos prácticos, tanto la prensa generalista como la económica y el sector de las revistas consideran el OJD como fuente principal de información. ¿Por qué? En gran medida, se debe a que las encuestas del EGM dependen del recuerdo de las personas, mientras que la OJD se circunscribe a controlar tiradas, difusión y distribución. Esto le ha dado, a lo largo del tiempo, un poso mayor de fiabilidad.

No obstante, eso no quiere decir que no presente puntos de mejora evidentes. Hay que tener en cuenta que el OJD solo controla a aquellos medios que han pagado para integrarse dentro del estudio. Además, las tiradas de los medios son susceptibles de manipularse únicamente con el fin de inflar los datos.

RADIO

En lo que respecta al medio radiofónico, el sistema de medición se limita a los análisis del Estudio General de Medios. En comparación con el resto de plataformas, podríamos afirmar que el método de control para la radio es el más limitado y menos fiable.

Más allá de que las encuestas realizadas por el EGM se hagan vía telefónica, la realidad es que estas se basan en preguntas bastante genéricas. Se cuestiona sobre las horas en que se escucha la radio, los dispositivos utilizados, los programas o presentadores. Todo ello hace que el estudio se vea profundamente afectado en muchas ocasiones por el ‘efecto recuerdo’ del encuestado, que tiende a responder en base a los programas o presentadores más populares.

AUDIENCIAS DIGITALES

En el ámbito digital, Comscore es la encargada oficial de analizar las audiencias desde el año 2012. La empresa estadounidense está presente en más de 70 países y es líder absoluto en medición digital. Ha desarrollado tres grandes modelos de medición multiplataforma, claves para la compra-venta de inventario publicitario digital:

- MMX, para la medición y análisis genérico de audiencias digitales.

- Video Metrix, para la medición de consumo de vídeo.

- Mobile Metrix, para la medición de audiencias móviles conectadas a buscadores y aplicaciones a través de smartphones y tablets.

El modelo MMX sigue el sistema Unified Digital Measurement –UDM–. Se basa en un modelo mixto que entremezcla información derivada de un estudio muestral e información directamente recabada de los sitios web. Por un lado, realizan un seguimiento específico a un panel de usuarios – alrededor de 30.000 usuarios representativos del espectro sociológico– mediante un software instalado en sus dispositivos, a través del que se recogen datos de navegación y comportamiento en la red. Por otro, recogen la información de audiencia de las webs mediante el sistema site centric o medición censal, basado en la inserción de código Javascript y la utilización de cookies –sistema similar al utilizado por Google Analytics–.

A partir de los datos obtenidos, Comscore elabora varios ránkings e informes:

- Ranking de audiencia por categoría. Indica la popularidad y el número de visitas de las webs.

- Comparativa de competencia. Informe para la comparación de métricas de interés en relación a la competencia.

- Source & Loss. Indica cuántos de nuestros visitantes proceden de páginas de la competencia y cuántos de nuestros usuarios acceden a las páginas de los competidores tras haber visitado nuestro sitio web.

- Audiencia compartida. Comparativa del porcentaje de usuarios en común con una serie determinada de competidores.

- Navegación de los usuarios. Informe detallado que recoge datos acerca de la interacción con los diferentes bloques de contenido.

INVERSIÓN PUBLICITARIA

Llegados a este punto y una vez mencionados los principales sistemas de medición y análisis de audiencias, tanto en medios online como offline, nos parece interesante incluir las dos grandes fuentes de referencia para la actividad publicitaria: Infoadex y ArceMedia.

Infoadex es la encargada de evaluar la actividad publicitaria española tanto en términos cuantitativos –inversión, inserciones y ocupación– como cualitativos –creatividades–. Para ello cuenta con el apoyo de agencias de medios, creativas y de comunicación, anunciantes, medios, consultoras, universidades, escuelas de negocios, asociaciones y la administración pública.

La consultora controla diariamente y de forma censal en torno a un 95% de la inversión publicitaria española en formatos tradicionales, mientras que en el caso de Internet cubre en torno al 90% de las impresiones estimadas del total mercado. De su trabajo de análisis se derivan, entre otros, dos estudios principales con una periodicidad anual:

- Estudio de la Inversión Publicitaria.

- Estudio de Agencias de Publicidad y Agencias de Medios.

Por su parte, ArceMedia, creada en 2001, se ha establecido como la segunda fuente de referencia en el análisis de inversión publicitaria, gracias en gran medida a la publicación trimestral de su informe ‘i2p’. Al igual que Infoadex, ArceMedia controla emisiones publicitarias tanto a nivel cuantitativo como cualitativo en medios escritos, radios, tv, exterior, cine e internet.

En los próximo meses, se espera que su despliegue en el control de la actividad publicitaria crezca, ya que a finales de 2019 la empresa comunicaba su integración en Auditsa. La empresa, que ya trabajaba de manera conjunta con Nielsen y empresas del sector como IMOP –investigación de mercados y opinión pública– y Publinfo –análisis de comunicación promocional–, dará así un salto considerable.

La fusión supondrá un aumento en la cobertura de medios radiofónicos –de 20 emisoras a más de 120– y en vídeo digital –se triplicará el número de webs controladas–. Además, comenzarán a medir la inversión publicitaria en Amazon y branded content y añadirán la inteligencia artifical a sus métodos de rastreo en soportes impresos.

EN BUSCA DE LA MEDICIÓN CROSSMEDIA –TOTAL VIEW–

Si bien es cierto que la digitalización ha supuesto un cambio radical en el panorama mediático, los sistemas y modelos de medición no han avanzado tanto, como se puede observar. Son métodos muy parecidos a los de hace años. Es verdad que el futuro cercano permite prever cambios. No hay que olvidar que concesiones como la de Comscore en el apartado de medición de audiencias digitales están a punto de vencer. El contrato caduca a finales de 2020. De hecho, la AIMC acaba de incidir en la necesidad de cambiar el modelo de medición y elegir una JIC –Comité Conjunto de la Industria–.

La digitalización ha supuesto un cambio radical en el panorama mediático, los sistemas y modelos de medición no han avanzado tanto.

La mayor parte de los profesionales coincide en la necesidad de adaptarse al nuevo paradigma. Sin embargo, sólo un número reducido de empresas muestran una capacidad real para avanzar hacia el objetivo de la medición integral. Existen puntos de fricción en cuanto a la medición de prácticamente todos los medios, especialmente en televisión. El crecimiento del consumo en medios digitales no ha hecho más que incrementar el debate en torno a este aspecto.

Hace ya casi un lustro que Kantar y Comscore llegaban a un acuerdo para crear un método unificado de medición crossmedia –Cross-Media Audience Mesurement (CMAM)–. El objetivo era medir el rendimiento de los contenidos digitales y analógicos a través de distintas plataformas de manera homogénea. Ambas empresas planteaban una medición en cuatro escalones: Core TV, Extended TV, Total Video y Total View. Sin embargo, a día de hoy, este método sólo se ha implementado en algunos mercados y no de forma oficial.

De hecho, dada la falta de consenso, algunos grupos audiovisuales –Atresmedia y la creación de VAR junto SmartClip– han apostado por buscar soluciones propias que les permitan valorar su desempeño publicitario. Ante esta tesitura, la industria audiovisual y publicitaria se cuestionan cuál es el futuro inmediato y, sobre todo, cuál debe ser la estructura organizativa para garantizar una medición a la par eficaz y precisa.

La cercanía de una agencia local y la solvencia de un grupo multinacional. Somos la unidad del grupo dentsu especializada en consultoría y planificación de medios. Marketing y estrategia digital. Paid Media orientado tanto a branding como a resultados con las soluciones adtech más avanzadas del mercado.