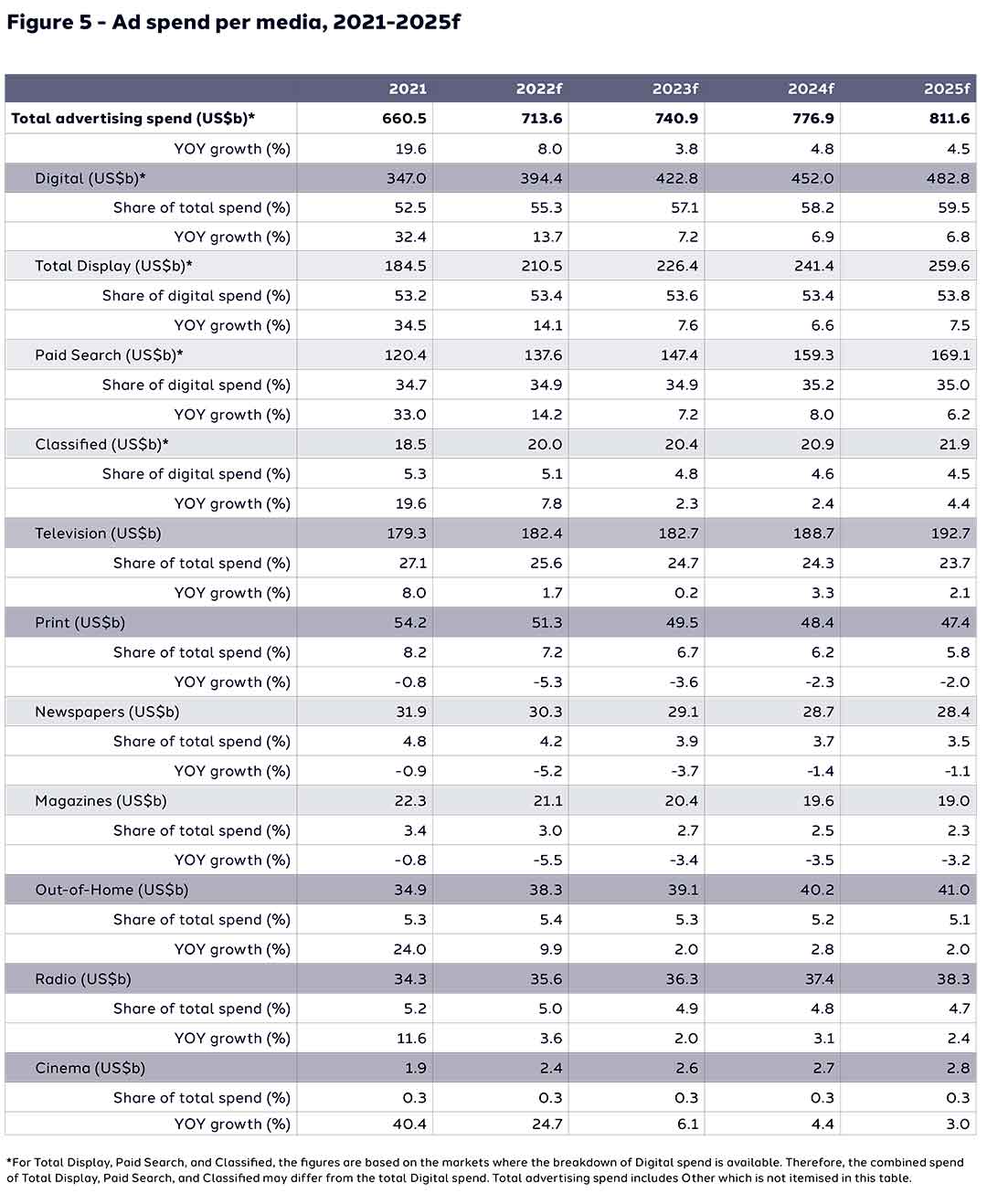

Las perspectivas de la publicidad mundial en 2023, según el último informe de dentsu “Global Ad Spend Forecasts”, son positivas. Se espera un crecimiento del 3,8%, tras analizar 58 mercados en todo el mundo, con una inversión esperada de 740.900 millones de dólares.

El informe apunta a un crecimiento continuado, aunque a menos de la mitad del ritmo visto en 2022 (+8,0%), debido al aumento de la inflación, el incremento de los tipos de interés, las recesiones de los mercados, la continua incertidumbre política y el consiguiente impacto en el gasto de las empresas y los consumidores. El estudio de dentsu ha identificado que una proporción significativa del crecimiento en 2023 estará impulsado por la inflación de los precios de los medios de comunicación; la inversión publicitaria a precios constantes se prevé en un -0,6% en comparación con el 3,4% de crecimiento a precios actuales.

En 2024 se espera que la inversión publicitaria aumente un 4,8%, hasta alcanzar los 776.900 millones de dólares, seguido de un incremento adicional del 4,5% en 2025, hasta alcanzar los 811.600 millones de dólares.

DIGITAL SUPONDRÁ EL 57,1% DE TODA LA INVERSIÓN PUBLICITARIA

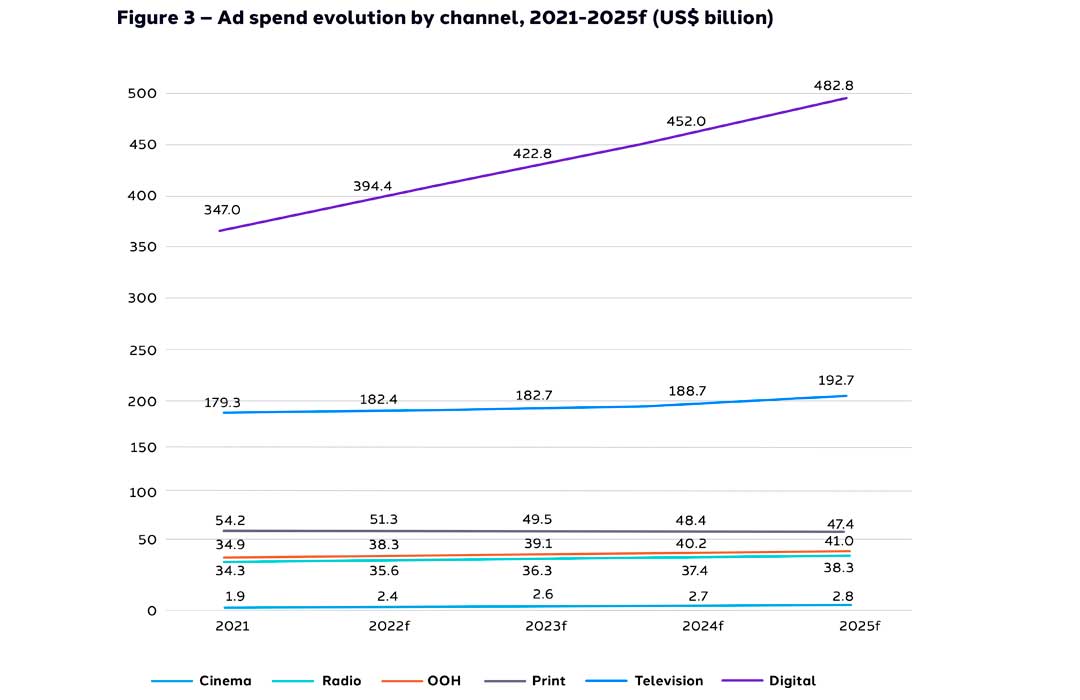

Se espera que la inversión en Digital alcance los 422.800 millones de dólares a finales de 2023, lo que supondrá el 57,1% de toda la inversión publicitaria, porcentaje que aumentará hasta el 58,2% en 2024 y el 59,5% en 2025. Este crecimiento se verá respaldado en el próximo año por el Vídeo (+7,1%), Paid Social – las redes sociales de pago (+13,5%), Search (+7,2%) y los medios minoristas-Retail Media (+22,0%).

También se espera crecimiento en casi todos los demás canales: se prevé que la inversión publicitaria en televisión crezca un 0,2%, alcanzando los 182.700 millones de dólares, con ganancias modestas también presentes en Out-of-Home (+2,0%), Cine (+6,1%) y Audio (+2,0%).

La inversión publicitaria en periódicos y revistas continuará disminuyendo en un -3,6%, pero hay un crecimiento dentro de la inversión en noticias y revistas online, a medida que los editores comienzan a abandonar los formatos tradicionales en papel.

Este informe dentsu Global Ad Spend Forecasts no solo analiza los datos de 58 mercados, sino que también examina algunos de los factores clave que afectan a las regiones, los sectores publicitarios y la sostenibilidad.

LAS 10 PRINCIPALES TENDENCIAS EN INVERSIÓN PUBLICITARIA EN 2023

- Las últimas previsiones de inversión publicitaria de dentsu muestran un crecimiento mundial del 8,0% en 2022 (puedes leer las anteriores en esta entrada del blog de Mediasal de julio del año pasado), con un mercado publicitario que alcanzará los 713.600 millones de dólares, lo que supone un aumento de 53.000 millones de dólares.

- 2022 comenzó con fuerza, pero se observó una ralentización del crecimiento a medida que avanzaba el año, con el mercado publicitario afectado por la incertidumbre económica. Más de un tercio de los 58 mercados analizados revisaron a la baja el crecimiento para 2022, pero a pesar de ello todas las regiones mantuvieron un crecimiento positivo: América un 13,2%, EMEA un 4,3% y APAC un 3,9%. El crecimiento global para el año se ha revisado marginalmente a la baja en -0,7% puntos, desde el 8,7% previsto en el informe de julio de 2022, hasta el 8,0%.

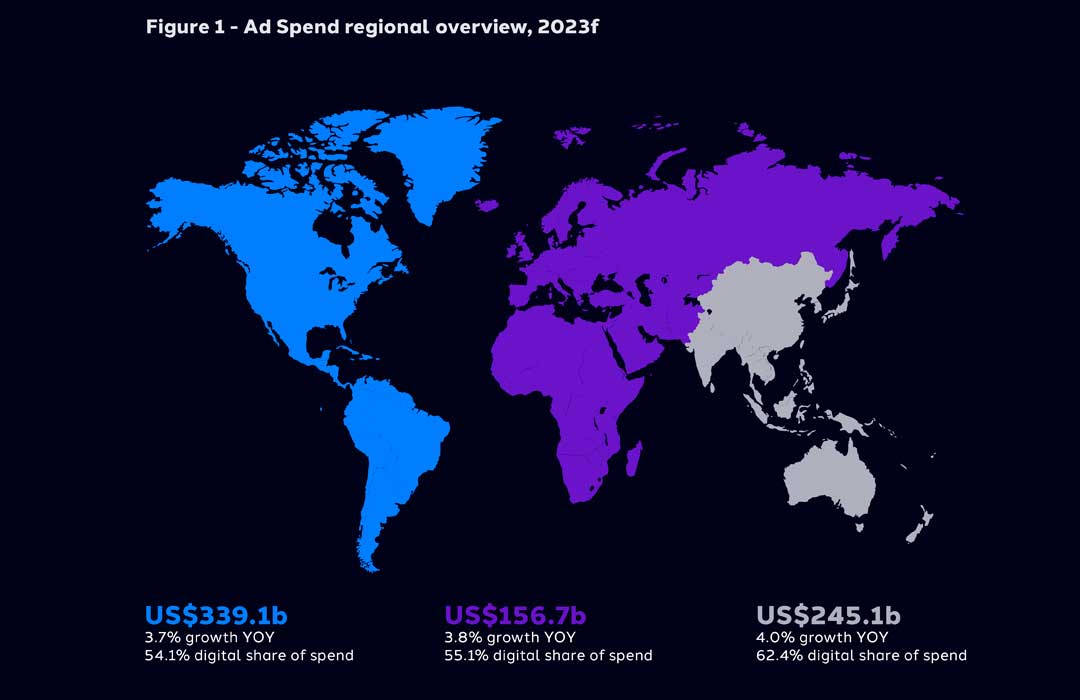

- Se espera que en 2023 el mercado publicitario mantenga una trayectoria positiva en todas las regiones – APAC 4,0%, EMEA 3,8%, América 3,7% y en casi todos los mercados (51 de 58), aunque se prevé un crecimiento más moderado del 3,8% en comparación con 2022, revisado a la baja en -1,6% puntos desde la predicción anterior del 5,4%. Se espera que la inversión total en publicidad alcance los 740.900 millones de dólares en 2023.

- Más de la mitad de los mercados analizados (30 de 58) han revisado a la baja 2023 en comparación con el informe de julio de 2022. Los retos macroeconómicos, como el aumento de la inflación de los costes de la energía, los alimentos y el combustible, la subida de los tipos de interés y el impacto en el gasto de las empresas y los consumidores, han generado expectativas de un crecimiento más lento de la inversión publicitaria. Sin embargo, en Japón se espera que el levantamiento de las restricciones a los viajes, junto con las medidas de estímulo del gobierno para apoyar el regreso de los desplazamientos, conduzca a un aumento de la demanda publicitaria. Otros motores positivos de la inversión global en 2023 incluirán eventos como la Copa Mundial de Rugby 2023 y la Copa Mundial Femenina de la FIFA 2023.

- Una proporción significativa del crecimiento en 2023 estará impulsada por la inflación de los precios de los medios de comunicación. Sobre la base de los 12 principales mercados, se prevé que la inversión publicitaria a precios constantes sea del 0,6%, frente a un crecimiento del 3,4% a precios corrientes. Los datos más recientes del informe de la Federación Mundial de Anunciantes (WFA) muestran que la inflación seguirá siendo mayor en la televisión lineal (radiodifusión y de pago) en 2022, impulsada por la continua demanda y el descenso de las audiencias de la televisión programada. La inflación es menor para otros formatos audiovisuales como la TV Conectada (CTV), Broadcaster Video On Demand (BVOD), Vídeo Digital y medios tradicionales como la Prensa y la Radio, con algunas excepciones por mercados y medios.

- Todos los motores del crecimiento se encuentran en el ámbito digital. Mientras que los medios tradicionales (TV Lineal, Periódicos Impresos, Revistas Impresas, OOH, Radio y Cine) siguen representando 261,4 mil millones de dólares, se prevé que esta cifra aumente solo un 0,3% en 2022 y disminuya un -2,0% en 2023.

- La inversión en CTV está creciendo más rápido que en la TV tradicional. La inversión en TV tradicional fue plana en 2022 y se prevé que disminuya en 2023 un -1,9%, mientras que se prevé que la TV conectada crezca con importantes cifras de dos dígitos; 23,7% en 2022 y 20,2% en 2023. Se prevé que los nuevos operadores de CTV premium Netflix y Disney+ desempeñen un papel más importante en el mercado en un futuro próximo una vez que la base de suscriptores crezca tras el lanzamiento de sus nuevos modelos publicitarios.

- El ritmo de crecimiento digital está disminuyendo. La inversión digital aumentó un 13,7% en 2022, pero se prevé que se ralentice en 2023 hasta el 7,2%, revisado a la baja desde la previsión anterior del 9,3% en el informe de julio de 2022. En medio de la incertidumbre económica, el crecimiento se verá impulsado por la inversión basada en resultados en Retail Media 22,0%, Social 13,5%, Search 7,2% y Video 7,1%.

- La cuota digital de inversión, sin embargo, sigue en una trayectoria ascendente positiva, con 394.400 millones de dólares en 2022, una cuota del 55,3%. Se prevé que crezca hasta el 57,1% en 2023 y el 58,2% en 2024, con más del 70% de la inversión que se espera que se realice de forma programática.

- De cara a 2024, dentsu espera que el mercado publicitario mundial acelere su ritmo hasta alcanzar el 4,8% y los 776.900 millones de dólares, impulsado por un año de acontecimientos entre los que se incluyen los Juegos Olímpicos y Paralímpicos de París 2024.

«Todos los motores del crecimiento se encuentran en el ámbito digital»

PERSPECTIVAS DE LOS MEDIOS

Digital

El mundo digital se ha consolidado como el medio más amplio y adaptable, capaz de crear marcas, vender productos y todo lo que está en medio. También suele ser el medio al que recurren los profesionales del marketing en tiempos difíciles, tanto para aumentar los ingresos como el valor de la marca de una forma medible y responsable.

Tras un año récord para la inversión publicitaria digital en 2021, con un crecimiento global del 32,4% hasta los 347.000 millones de dólares, el crecimiento continuó en 2022 con un 13,7%. Search, que representa 137.600 millones de dólares de inversión, aumentó un 14,2% en comparación con 2021, mientras que la inversión total en Display, 210.500 millones de dólares, creció un 14,1%. Dentro de estos, la inversión en vídeo aumentó un 24,4%, beneficiándose de la disminución de las audiencias programadas de televisión y del inventario limitado de televisión, y la inversión en redes sociales un 18,8%, a medida que aumenta el uso de plataformas como TikTok y continúa la demanda de formatos de vídeo cortos y fáciles de consumir.

En medio de la incertidumbre económica, hay indicios de un crecimiento más moderado para Digital en general en 2023, con un 7,2%, revisado a la baja desde la previsión anterior del 9,3% en el informe de julio de 2022. Para 2024 se prevé una tasa de crecimiento similar (6,9%). El crecimiento se verá impulsado por la inversión basada en resultados en Search (7,2%), redes sociales (13,5%), vídeo (7,1%) y comercio electrónico. Con el rendimiento y los resultados medibles como prioridad, se prevé que la inversión activada mediante compra programática aumente un 17,9% en 2023, tras un crecimiento del 19,9% en 2022. Retail Media es también uno de los canales de más rápido crecimiento del sector, con una tasa prevista del 26,6% en 2022 y del 22,0% en 2023. Los medios minoristas (Retail Media) permiten a las marcas anunciarse a consumidores que ya tienen una mentalidad de compra, y este aumento también refleja el creciente cambio hacia el comercio en línea.

«La cuota digital de inversión sigue en una trayectoria ascendente positiva»

Durante las dos últimas décadas, la cuota de inversión en Digital ha aumentado una media del 3% puntos cada año, pero se aceleró durante la pandemia de 2020 y 2021, cuando aumentó un 5% puntos al año, ya que el deseo de los consumidores de contenidos en línea para ayudar a llenar el vacío de experiencias en vivo provocó una explosión de la demanda. Se prevé que la cuota de inversión digital aumente más lentamente, con un 55,3% en 2022, y que alcance el 57,1% en 2023 y el 58,2% en 2024.

Televisión

Tras unos buenos resultados en 2021, cuando la inversión total en publicidad televisiva, incluida la televisión lineal, BVOD y CTV, repuntó un 8,0 % a nivel mundial, en 2022 se ha producido un crecimiento más moderado, del 1,7 %, a medida que el mercado se estabiliza. La Copa Mundial de la FIFA ha impulsado el crecimiento con un aumento de las audiencias televisivas y de la inversión durante el cuarto trimestre de 2022. Se prevé un nuevo aumento del 0,2 % en 2023 y del 3,3 % en 2024 hasta alcanzar los 188.700 millones de dólares, una cuota del 24,3 %, impulsada por la Eurocopa de la UEFA 2024 y los Juegos Olímpicos de París en 2024, superando los niveles prepandémicos de 2019. La televisión lineal sigue representando la mayor parte de la inversión, pero la inversión en CTV sigue una tendencia al alza. A nivel mundial, la inversión publicitaria en CTV aumentó un 23,7% (interanual) en 2022 y se prevé que siga creciendo a doble dígito durante los próximos tres años.

Incluso frente a los crecientes vientos en contra de la economía mundial, el sector audiovisual sigue desempeñando un papel importante y eficaz en los planes de marketing de los anunciantes. Un enfoque más favorable al comprador ha llevado a una inversión sostenida que abarca tanto el vídeo tradicional lineal como el no lineal. Estas negociaciones holísticas garantizan que la inversión sigue los patrones de consumo y protegen contra un descenso de la inversión lineal. Aun reconociendo el descenso continuado de las audiencias de la televisión lineal, lo cierto es que esta sigue proporcionando un alcance eficaz, eficiente e inmediato en un entorno seguro para las marcas premium. Cuando se combina con el aumento de la audiencia de CTV y, por tanto, de la inversión de los anunciantes, el mercado audiovisual sigue gozando de buena salud.

Audio

Tras un repunte del 11,6% en 2021, cuando el mercado del audio recuperó los niveles de inversión prepandémicos, la inversión publicitaria en audio (tradicional y digital) aumentó en 2022 otro 3,6% hasta alcanzar los 35.600 millones de dólares, un 5,0% del total de la inversión publicitaria mundial. Dentro de esta cifra, la inversión en publicidad en radio tradicional creció un 2,0%, mientras que la inversión en audio digital aumentó un 9,3%. Se prevé que el mercado de la publicidad en audio en su conjunto crezca un 2,0% en 2023, cuando es probable que se beneficie de acontecimientos como la Copa del Mundo de Rugby.

Medios impresos

El número de lectores de revistas y periódicos es elevado, pero se está desplazando hacia los formatos digitales. En este sentido, los editores de prensa tradicional se centran cada vez más en la diversificación digital impulsada por el comercio electrónico a medida que disminuye la inversión en prensa, y la inversión digital ya supera a la tradicional en prensa en 2022 en mercados clave como Estados Unidos, Reino Unido, Australia y España. Tanto en periódicos como en revistas, se prevé que los formatos en línea disfruten de un modesto crecimiento del 2,4% en 2023, mientras que se espera que los formatos tradicionales disminuyan un -6,4%. Con 49.500 millones de dólares, se prevé que la inversión total en medios impresos siga atrayendo una cuota del 6,7% de la inversión mundial en 2023, con una disminución de la cuota que se ralentizará debido al crecimiento del formato en línea.

Out-Of-Home (OOH)

Tras la pandemia, en la que la reducción de la movilidad hizo que la inversión en publicidad exterior cayera un -20,1%, esta se ha recuperado con la ayuda del incremento de oportunidades de publicidad exterior digital (DOOH). La inversión publicitaria repuntó un 24,0% en 2021 y aumentó otro 9,9% en 2022 hasta alcanzar los 38.300 millones de dólares, superando por primera vez los niveles prepandémicos. Las perspectivas para el mercado OOH siguen siendo positivas en 2023, cuando se espera un crecimiento global del 2,0% hasta lograr los 39.100 millones de dólares. Dentro de esta cifra, se prevé que la inversión en publicidad exterior tradicional crezca un 0,6 % y el de publicidad exterior directa un 10,0 %. El aumento de los costes físicos para los propietarios de los medios (electricidad, instalación, etc.) se está reflejando en los costes de la publicidad exterior.

Cine

El cine se recupera desde mediados de 2021 tras el cierre casi total de salas en 2020. Las dudas del público a la hora de volver a las salas han remitido, y los ingresos publicitarios se han recuperado positivamente. La inversión publicitaria en cine creció un 24,7% interanual en 2022 y se prevé que aumente otro 6,1% en 2023 hasta alcanzar los 2.600 millones de dólares, aunque partiendo de una base baja: el cine tiene una cuota del 0,3% a nivel mundial. No se espera que la inversión publicitaria en cine supere el pico prepandémico de 2019 de 3.400 millones de dólares en los próximos años, sino que mantenga una cuota de mercado estable.

Si quieres descargar el informe completo, puedes hacerlo en el siguiente enlace: ‘Global Ad Spend Forecasts 2023’. Te invitamos a visitar nuestro Blog de Mediasal y nuestro perfil de LinkedIn para mantenerte informado de la actualidad y todas las novedades de la industria publicitaria.

La cercanía de una agencia local y la solvencia de un grupo multinacional. Somos la unidad del grupo dentsu especializada en consultoría y planificación de medios. Marketing y estrategia digital. Paid Media orientado tanto a branding como a resultados con las soluciones adtech más avanzadas del mercado.